استقرار سیستم مدیریت دارایی و بدهی در شرکت های بیمه

دکتر بهنام شهریار

مرتضی شعبانیان، سها صفایی

خلاصه مدیریتی

مطابق با اصول اساسی انجمن بینالمللی ناظران بیمه (IAIS)، نظارت مالی دارای چندین اصل اساسی (ICP) مهم است که عبارتند از: نظارت بر وضعیت توانگری مالی، نظارت بر سیستم مدیریت ریسک بنگاه (ERM) به عنوان جزیی از سیستم حاکمیت شرکتی، نظارت بر وضعیت سرمایهگذاری و نظارت بر نحوه تعیین ذخایر شرکتهای بیمه. در چند سال اخیر، بیمه مرکزی ج.ا.ا آییننامههایی مجزا را برای هریک از این اصول اساسی تهیه و منتشر کرده است، اما این آییننامهها اولاً؛ با یکدیگر متصل نبوده و هماهنگ به اجرا در نمیآیند و ثانیاً؛ در برنامه روزمره کسب و کار شرکتهای بیمه به درستی لحاظ نمیشوند و صرفاً در انتهای سال مالی، انحراف یا عدم انحراف عملیات این شرکتها از این آییننامهها گزارش میشود که با برخوردهای اصلاحی نهاد ناظر روبرو میشوند. مسأله مهمی که دیدگاه بیمه مرکزی ج.ا.ا با آن وجود دارد، فقدان یک حلقه متصلکننده است که این اتصال و هماهنگی را بین موضوعات و آییننامههای فوق ایجاد نماید. این حلقه متصلکننده در حقیقت همان مدیریت داراییها و بدهیها (ALM) است. از سوی شرکتهای بیمه نیز، مساله اساسی این است که شرکتهای بیمه نیازمند حفظ و تداوم کسب و کار همراه با ارتقاء و یا تثبیت نسبت توانگری مالی خود در بلندمدت هستند. لیکن این حفظ و ارتقای توانگری مالی لزوماً با افزایش سرمایه شرکتهای بیمه محقق نمیگردد و لذا بایستی شرکتهای بیمه به دنبال ارتقای سیستم مدیریت ریسک بنگاه و به تبع آن سیستم مدیریت دارایی و بدهی خود باشند. در این میان مهمترین بخش از سیستم مدیریت ریسک بنگاه شرکتهای بیمه که موجب افزایش کارایی سرمایه موجود، کاهش سرمایه الزامی و نهایتاً ثبات پایدار نسبت توانگری مالی میشود، سیستم مدیریت دارایی و بدهی (ALM) است.

مدیریت داراییها و بدهیها (ALM) یک روش اداره کسب و کار است که در نتیجه آن تصمیمات و عملیات بیمهگر با توجه به وضعیت داراییها و بدهیهای شرکت تنظیم و هماهنگ میگردد. ALM میتواند به عنوان فرآیند مستمر فرمولبندی، پیادهسازی، پایش و نظارت بر استراتژیهای مرتبط با داراییها و بدهیها، جهت دستیابی به اهداف مالی سازمان و کاهش سطح ریسک وارد شده به آن، با توجه به مقادیر اشتها و حدود تحمل ریسک آن تعریف گردد. در حقیقت، تکنیکهای ALM تکمیلکننده سیستم مدیریت ریسک بنگاه (ERM) بیمهگران هستند.

با این اوصاف، ضرورت و اهمیت استقرار سیستم ALM در شرکتهای بیمه ایرانی از دو جنبه کوتاهمدت و بلندمدت قابل بررسی است. از جنبه کوتاهمدت، روند فعالیت شرکتهای بیمه به جایی رسیده است که جهت حفظ و تداوم کسب و کار خود و همچنین لزوم استقرار نظام حاکمیت شرکتی در خصوص پاسخگویی سیستماتیک به ذینفعان (بالأخص بیمهگزاران و سهامداران) نیازمند حفظ و تثبیت توانگری مالی مقرراتی خود و افزایش کارایی سرمایه میباشند. این موضوع از آن جهت اهمیت دارد که با افزایش پورتفوی حقبیمه و به تبع آن پورتفوی سرمایهگذاری و همچنین ورود شرکتهای بیمه در فروش اعتباری (اقساطی)، این شرکتها به ناچار به سمت جذب رشتههای بیمه و بیمهنامههای پرریسک و غالباً با جریانات نقدی خالص منفی یا پایین و همچنین سرمایهگذاریهای پرخطر (نظیر سرمایهگذاری در سهام) حرکت نمودهاند. این موضوع موجب بروز پدیده انتخاب بد در هر رشته بیمه و رشته فعالیت سرمایهگذاری شده و نتیجتاً ریسک شرکتهای بیمه با سرعت بیشتری نسبت به سرمایه و سود خالص شرکتهای بیمه حرکت میکند. در این راستا، افزایش سرمایه به عنوان آخرین راه ارتقای نسبت توانگری مالی، با توجه به شرایط اقتصاد تورکودی (رکود تورمی) و افزایش هزینه کسب و تحصیل سرمایه در بازار سرمایه (افزایش نرخ هزینه تامین سرمایه) برای سهامداران شرکتهای بیمه مقرون به صرفه نیست. لذا بسیار ضروری به نظر میرسد که حتیالامکان شرکتهای بیمه با استقرار سیستم مدیریت دارایی و بدهی موجب مصرف بهینه منابع مالی شده و با شناسایی، تحلیل، ارزیابی و کنترل کلیه خطرهای مالی کسب و کار خود، مدیریت مصارف (دارایی) و منابع (بدهی و سرمایه) مالی را بهینه نمایند و از این طریق موجب افزایش بازده سرمایه خود شوند.

از جنبه بلندمدت، در راستای استقرار نظام حاکمیت شرکتی بیمهگران، تصمیمات هیئت مدیره و مدیران ارشد در خصوص نظام سرمایهگذاری شرکت، باید مبتنی بر تبادل ریسک و بازده بوده و به گونهای باشند که در مدیریت مالی شرکت، ریسکهای داراییها و بدهیها لحاظ گردند. لذا استقرار مدیریت دارایی و بدهی به عنوان رکنی از نظام حاکمیت شرکتی و تکمیل کننده مدیریت ریسک بنگاه (ERM) و در جهت اصلاح تصمیمگیریهای هیئت مدیره و مدیران ارشد شرکتهای بیمه از اهمیت زیادی برخوردار است.

با این تفاسیر، هدف اصلی از اجراي این طرح پژوهشی، عبارت بود از ارائه یک سیستم مدون، دارای چارچوب استاندارد و یکپارچه مدیریت دارایی و بدهی (ALM) در جهت تثبیت یا ارتقای توانگری مالی و نتیجتاً افزایش پاسخگویی به ذینفعان در قالب حاکمیت شرکتی.

در این راستا، این پژوهش در 5 فصل تنظیم شد. فصل اول به ارائه کلیات پژوهش پرداخته است. در فصل دوم به بیان مبانی نظری مدیریت داراییها و بدهیها (ALM) پرداخته شده است. در این فصل، ابتدا با بیان تعاریف و مفاهیم نظری ALM و ضمن بیان مدل مفهومی و مراحل اجرای ALM، به تشریح انواع داراییها و بدهیهای شرکتهای بیمه، نحوه محاسبه نرخ بازده، دیرش و ریسک داراییها و بدهیهای بیمهای، مطالعه وابستگی داراییها و بدهیهای شرکتهای بیمه و طبقهبندی نظری آنها، بررسی انواع مدلهای بهینهسازی ALM، انواع ریسکهای تحت پوشش در ALM، ارتباط ALM و محصولات و رشتههای بیمهای(LOBs)، مدلهای مدیریت دارایی و بدهی (ALM) و نهایتاً تکنیکها و ابزارهای اداره و کاهش ریسک عدم تطابق داراییها و بدهیها پرداختیم.

چنانچه در این فصل بیان شد، مدلهای دارایی-بدهی از مدلهای ساده در شرایط اطمینان ایجاد شده و به صورت مدلهای تصادفی چنددورهای تکامل یافتهاند. مدلهای تکدورهای (ایستا) شامل مدلهای تکدورهای قطعی نظیر مدلهای تطبیق جریانات نقدی یا سررسیدها و مصونسازی و مدلهای تک دورهای تصادفی نظیر بهینهسازی میانگین-واریانس هستند. مدلهای پویا (چنددورهای) شامل مدلهای قطعی نظیر برنامهریزی آرمانی و برنامهریزی پویا بوده و مدلهای تصادفی نظیر برنامهریزی تصادفی و تحلیل مالی پویا (DFA) هستند.

یکی از مواردی که در این فصل مورد بررسی قرار گرفت، تفاوت مدیریت دارایی-بدهی (ALM) برای شرکتهای بیمه زندگی و غیرزندگی بود. مهمترین تفاوتها بین این دو نوع شرکت عبارت بودند از: الف) بدهیهای بیمه عمر و صندوقهای بازنشستگی به صورت ارزش اسمی بیان میشوند و لذا به نرخ تورم حساس نیستند، این در حالی است که تعهدات معوق خسارات بیمههای مسئولیت، اموال و حوادث اغلب در تاریخ تسویه تعیین شده و به نرخ تورم حساس هستند. در حقیقت، ریسک عدم تطابق دارایی-بدهی در شرکتهای بیمه غیرزندگی از عواملی غیر از تغییرات نرخ بهره و بالاخص از نرخ تورم نشات میگیرد؛ ب) به دلیل وجود نقاط مدل (MP) سرمایهگذاری شرکتهای بیمه زندگی در اوراق با درآمد ثابت مطمئن بیشتر بوده و لذا سبد داراییها آنها دارای بازده کمتری نسبت به شرکتهای بیمه غیرزندگی است.

در این فصل، همچنین مهمترین تکنیکها و ابزارهای اداره و کاهش ریسک عدم تطابق داراییها و بدهیها ارائه شدند. با ترکیب این ابزارها و مدلهای فوق، استراتژیهای ALM استخراج میگردند. مهمترین این تکنیکها و ابزارها عبارت بودند از: ایمنسازی، بیمههای اتکایی، طبقهبندی دارایی و بدهی، تعیین نقاط مدل (MP)، مدیریت شکاف نقدینگی و نسبتهای نقدینگی، آزمون سناریو قطعی، آزمون سناریوی تصادفی، آزمون بحران (استرس) و بهینهسازی داراییها و بدهیها.

در فصل سوم، به بررسی ساختار مدیریت دارایی و بدهی (ALM) در موسسات بیمه پرداختیم. در این فصل، نقش و وظایف ارکان مختلف ساختار مدیریت دارایی و بدهی (ALM) در موسسات بیمه و همچنین نقش نهاد ناظر در نظارت بر سیستم ALM این موسسات مورد مطالعه قرار گرفتند. در این راستا، وظایف هیئت مدیره، ارکان بیانیه سیاست و خط مشی ALM و ساختار سازمانی ALM و ارتباطات درونی واحدهای این ساختار شامل کمیتهALM (ALCO)، واحد خزانهداری و واحد سرمایهگذاری و نقش و جایگاه هریک در این ساختار سازمانی بررسی شدند. در ادامه این فصل، ضمن بیان مدیریت دارایی و بدهی (ALM) از دیدگاه نظارتی سازمان IAIS، نقش نهاد ناظر مورد بررسی قرار گرفت.

چنانچه در این فصل بیان شد، مطابق با اصول اساسی (ICPs) سازمان IAIS، ALM در دو ICP15؛ سرمایهگذاری و ICP16؛ مدیریت ریسک بنگاه برای مقاصد توانگری مالی قرار گرفته است.

از دیدگاه سازمان IAIS، بیمهگران بایستی ریسکهای کسب و کار خود را درک نموده و سیاستهای ALM را برای اداره نمودن آنها تنظیم و توسعه دهند. بیمهگران بایستی تکنیکهای ALM را در راستای استقرار سیستم مدیریت ریسک بنگاه (ERM) و با هدف اداره ریسکهای مالی (بیمهای و سرمایهگذاری)، با توجه به شرایط بازار و همچنین طبیعت و مقیاس کسب و کار خود، به کار برند.

در فصل چهارم، خلاصهای از اصول و ابعاد استانداردها و رهنمودهای بینالمللی و نهادهای ناظر کشورهای مختلف در خصوص مدیریت دارایی-بدهی برای شرکتهای بیمه ارائه شد. اگرچه در خصوص مدیریت دارایی-بدهی برای شرکتهای بیمه استانداردهای مجزا وجود ندارد، لیکن در این فصل، به طور مختصر این استانداردها و رهنمودها را معرفی نمودیم. مهمترین استاندارد در این زمینه مربوط به سازمان IAIS بود که اساس این پژوهش را تشکیل داده است.

فصل پنجم به ارائه جمعبندی و ارائه نتایج طرح مطابق با شرح خدمات اختصاص یافت. در این فصل، ضمن تحلیل صنعت بیمه از منظر ALM، به بررسی آییننامههای مرتبط با ALM شامل آییننامههای شماره 58، 60، 69، 93 شورای عالی بیمه و پیشنویس آییننامه جدید سرمایهگذاری پرداخته شد و نقش این آییننامه به عنوان حلقه هماهنگکننده و متصلکننده آییننامههای فوق در کسب و کار روزمره شرکتهای بیمه، بیان شد.

در ادامه، آیین نامه مدیریت دارایی-بدهی برای موسسات بیمه، با توجه به آیین نامههای فوق ارائه شد.

این آییننامه به طور خلاصه شامل ارکان و فصول ذیل بود:

1. هدف

2. فصل اول: تعاریف

3. فصل دوم: ساختار حاکمیتی سیستم مدیریت دارایی و بدهی (ALM):

در این بخش از آییننامه، ساختار حاکمیتی ALM، شامل: بیانیه سیاستها و خطمشیهای ALM و نقش و وظایف هیئت مدیره، کمیته ALM (ALCO)، واحد خزانهداری و واحد سرمایهگذاری و نحوه تعاملات این واحدها، مشخص شدند.

4. فصل سوم: الزامات پیادهسازی مدیریت داراییها و بدهیها (ALM)

در این بخش، موسسه بیمه موظف شده است که حداقل رویه های لازم برای اجرای دستورالعمل «مدلسازی مدیریت دارایی-بدهی (ALM)» که به پیوست این آییننامه آمده است را ایجاد نماید و گزارش نهایی اجرای آن را پس از تایید هیئت مدیره، به بیمه مرکزی ج.ا.ا ارسال و همچنین به صورت عمومی منتشر نماید.

موسسه بیمه موظف شده است، تمام ریسک هایی که برای هماهنگی و تطبیق دارایی ها و بدهی های وی مورد نیاز هستند و مطابق با آییننامه شماره 69 شورای عالی بیمه، در محاسبه توانگری مالی به کار میروند را در نظر بگیرد. این ریسک ها شامل موارد ذیل هستند:

1. ریسک بازار

2. ریسک اعتبار مرتبط با ALM (ریسک اعتباری ناشی از فروش اقساطی و مطالبات داخلی)

3. ریسک بیمه گری

4. ریسک نقدینگی

همچنین موسسه بیمه باید روش پیشنهادی خود را برای پیادهسازی مدیریت دارایی-بدهی (ALM) ارائه داده و دارایی های خود را به گونه ای ساختاربندی و با بدهیهای خود تطبیق دهد که بتواند به قدر کفایت داراییهای نقد و اوراق بهادار قابل فروش و متنوع را برای مواجهه با تعهدات خود در صورت وقوع و یا در زمان سررسید تعهدات، در شرایط عادی و بحرانی (استرس)، داشته باشد.

بدین منظور، موسسه بیمه میتواند از تکنیکهای ذیل و یا روش پیشنهادی بیمه مرکزی ج.ا.ا مندرج در دستورالعمل «مدلسازی مدیریت دارایی-بدهی (ALM)» که به پیوست این آییننامه آمده است، اقدام به تطبیق داراییها و بدهیها و ارزیابی وضعیت نقدینگی خود نماید:

- بخشبندی داراییها و بدهیها و بررسی نسبتهای بین داراییها و بدهیهای متناظر.

- تطبیق و کنترل شکاف مبتنی بر دیرش داراییها و بدهیها (مصونسازی).

- اصلاح ترکیب داراییها و بدهیها با هدف کاهش ریسک و سرمایه الزامی و تطبیق داراییها و بدهیها.

- ایمنسازی و انجام معاملات تامینی برای سرمایهگذاریها در صورت امکان.

- برنامه بیمههای اتکایی واگذاری بهینه.

- تحلیل، مدیریت و کنترل شکاف نقدینگی از طریق جذب داراییهای باکیفیت، نسبتهای نقدینگی، تحلیل سناریو، تنظیم سیاست فروش نقدی-اقساطی و ... .

- آزمون جریانات نقدی برای بیمههای زندگی.

- آزمون بحران (استرس) و بررسی تطبیق داراییها و بدهیها و تطبیق ورودی و خروجی نقدینگی در شرایط عادی و بحرانی.

در تمام تکنیکهای فوق نسبت توانگری مالی باید حداقل در سطح 1 (نسبت توانگری مالی 100 درصد) باشد. در صورتی که با استفاده از تکنیکهای مدیریت دارایی-بدهی (ALM)، نسبت توانگری مالی به بیش از 100 درصد افزایش نیافت، موسسه بیمه مطابق با آییننامه شماره 69 شورای عالی بیمه موظف به افزایش سرمایه خواهد بود.

5. فصل چهارم: گزارشگری مدیریت دارایی-بدهی (ALM)

در این بخش، موسسه بیمه موظف شده است، مطابق با دستورالعمل «مدلسازی مدیریت دارایی-بدهی (ALM)»، نتایج حاصل از به کارگیری تکنیکهای مدیریت دارایی-بدهی (ALM) و مدیریت نقدینگی ارائه شده در ماده (12) این آییننامه را پس از تایید و امضا توسط هیئت مدیره خود به صورت سالانه، به بیمه مرکزی ج.ا.ا، ارسال نماید.

به پیوست آیین نامه فوق، «دستورالعمل مدلسازی مدیریت دارایی-بدهی (ALM) موسسات بیمه» ارائه شده است. این دستورالعمل شامل موارد ذیل است:

1. مراحل مدلسازی مدیریت دارایی-بدهی (ALM)

مراحل مدلسازی و پیادهسازی ALM برای موسسات بیمه به صورت ذیل ارائه شده است:

1- تفکیکبندی ترازنامه (ذخایر و سرمایه گذاریها).

2- محاسبه و پیشبینی بازده، ریسک و دیرش داراییها.

3- محاسبه و پیشبینی بازده، ریسک و دیرش بدهیها.

4- برآورد شکاف مبتنی بر دیرش داراییها و بدهیها.

5- استفاده از تکنیکهای ALM، موضوع ماده 12 آییننامه «مدیریت دارایی-بدهی برای موسسات بیمه»، برای ایجاد تطبیق داراییها و بدهیهای موسسه بیمه با رعایت حدود تعیین شده آییننامههای شماره 60 و 69 شورای عالی بیمه.

6- استخراج ترازنامه مصونسازی شده موسسه بیمه.

2. مدلسازی و استفاده از تکنیکهای مدیریت دارایی بدهی (ALM)

در این بخش از دستورالعمل، چارچوب مدلسازی ALM به شرح ذیل ارائه شدهاند:

- فروض مدلسازی مدیریت دارایی- بدهی (ALM)

- تفکیکبندی داراییها و بدهیهای موسسه بیمه

- محاسبه دیرش داراییهای موسسه بیمه

- محاسبه نرخ بازده داراییها و بدهی های موسسه بیمه

- سنجش ریسک داراییها و بدهی های موسسه بیمه

3. استفاده از ابزارها و تکنیکهای ALM

- محاسبه و ایجاد تطبیق داراییها و بدهیها (مصونسازی)

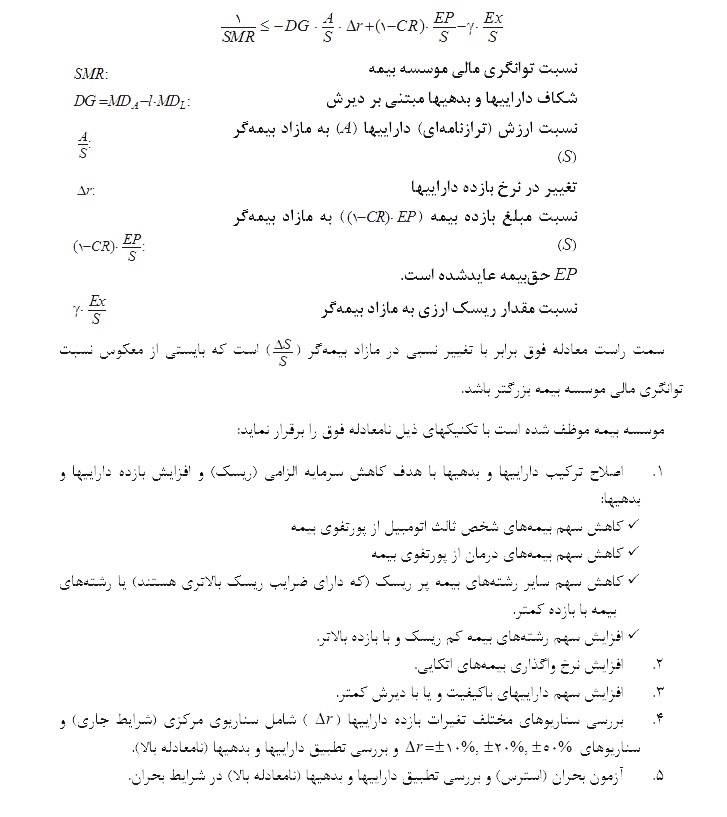

موسسه بیمه پس از محاسبه دیرش، بازده و ریسک داراییها و بدهیها، بایستی به محاسبه شکاف دیرش (DG) و سپس تطبیق مبتنی بر دیرش داراییها و بدهیها (مصونسازی) اقدام نماید. برای تطبیق داراییها و بدهیها، موسسه بیمه باید شرط زیر را برآورده نماید:

- مدیریت نقدینگی

- تحلیل شکاف نقدینگی

موسسه بیمه موظف شده است، وضعیت شکاف نقدینگی خود را در حالت عادی، بحرانی و اصلاحشده این دو حالت، در قالب جدول (5-4) و بر اساس آخرین صورتهای مالی خود تکمیل و به بیمه مرکزی ج.ا.ا ارسال نماید. موسسه بیمه میتواند از روشهای ذیل اقدام به اصلاح و بهبود شکاف نقدینگی نماید:

1. افزایش درصد فروش نقدی

2. افزایش درصد مطالبات وصول شده انتظاری

3. سرمایهگذاری بیشتر در داراییهای باکیفیت

4. کنترل خسارت پرداختی با استفاده از اصلاح پورتفوی بیمه و ...

5. کنترل سایر هزینههای نقدی

همچنین موسسه بیمه موظف است، تحلیل و پیشبینی جدول شکاف نقدینگی را با سناریوهای ذیل انجام و به بیمه مرکزی ج.ا.ا ارسال نماید:

SC1: افزایش خسارت پرداختی کل موسسه بیمه به اندازه مبلغ (کل) سرمایه الزامی ریسک بیمهگری.

SC2: افزایش خسارت پرداختی کل به اندازه مبلغ سرمایه الزامی ریسک بیمهگری رشته بیمه آتشسوزی.

SC3: افزایش خسارت پرداختی کل به اندازه مبلغ سرمایه الزامی ریسک بیمهگری رشته بیمه درمان.

SC4: افزایش خسارت پرداختی کل به اندازه مبلغ سرمایه الزامی ریسک بیمهگری رشته بیمه شخص ثالث اتومبیل.

SC5، SC6 و SC7: کاهش درآمد حاصل از سرمایهگذاری به ترتیب به اندازه 10%، 20% و 50%.

SC8: کاهش درآمد حاصل از سرمایهگذاری به اندازه مبلغ سرمایه الزامی ریسک بازار سرمایهگذاری در سهام.

SC9: کاهش وصول مطالبات به اندازه مبلغ سرمایه الزامی ریسک اعتبار.

- تحلیل نسبتهای ALM و مدیریت نقدینگی

مهمترین نسبتهای مدیریت نقدینگی که موسسه بیمه موظف به محاسبه و گزارش آنها به بیمه مرکز ج.ا.ا شده است، عبارتند از:

1) نسبت پوشش نقدینگی عملیاتی: حداقل 100%

2) نسبت پوشش نقدینگی کل: حداقل 100% و بزرگتر از نسبت پوشش نقدینگی عملیاتی

3) نسبت داراییهای با کیفیت به کل منابع سرمایه گذاری: حداقل 30% از منابع سرمایه گذاری ابتدای دوره

مهمترین نسبتهای ALM که موسسه بیمه موظف به محاسبه و گزارش آنها به بیمه مرکز ج.ا.ا شده است، عبارتند از:

1) نسبت اوراق بهادار با درآمد ثابت مطمئن به مجموع ذخایر خسارت معوق و ذخایر ریاضی در محدوده نقاط مدل (MP): حداقل 100%

2) نسبت اهرمی: به اندازه ای که نسبت توانگری مالی در سطح 2 و معادله برقرار شود.

3) نسبت منابع اصلی به مصارف اصلی: 100%

در پایان این فصل، به آزمون و کاربرد «دستورالعمل مدلسازی مدیریت دارایی-بدهی (ALM)» برای دو موسسه بیمه نمونه که یکی در بیمههای زندگی و دیگری در بیمههای غیرزندگی فعالیت بیشتری داشتهاند، اقدام نمودیم.