بررسی بیمه سیل در ایران و سایر کشورهای منتخب

ریحانه بخارایی

دکتر فربد خانی زاده، آذین السادات استاد رمضان

خلاصه مديريتي

طرح پژوهشي "بررسي بيمه سيل در ايران و ساير کشورهاي منتخب" يکي از ضروريات مورد نياز صنعت بيمه در ايران است. در گذشته مطالعات و پژوهشهاي اندکي در زمينه بيمه سيل صورت گرفته است. اهميت توجه به بيمه سيل از آنجا است که خسارات سيلهاي رخ داده در ايران قابل توجه است و سال به سال نيز به شکل قابل توجهي به مقدار آن افزوده ميشود. براي مثال سيلهاي سال 2017 در ايران به نقل از پايگاه داده فجايع طبيعي بينالمللي در ابعادي بيش از 40 هزار کيلومتر مربع رخ داده که منجر به مرگ 60 نفر شده و خساراتي معادل 388 ميليون دلار ايجاد کرده است. از ميان خسارات وارد شده هيچ خسارتي تحت پوشش بيمه نبوده است. در ايران سيل داراي بيمهنامه اختصاصي نيست و ذيل بيمهنامه آتشسوزي، به درخواست بيمهگذار، خسارات ناشي از سيل به تعهدات بيمهنامه بهعنوان خطر اضافي و با پرداخت حقبيمه اضافي افزوده ميشود.

هدف از اجراي اين طرح مطالعه و الگوبرداري از تجربيات کشورهاي پيشرو در زمينه بيمه سيل ميباشد. بررسي تجربه کشورهاي مختلف در خصوص بازار بيمه سيل از آن جهت اهميت دارد که ميتواند راهگشاي سياستگذاري در بازار بيمه ايران باشد. تعيين نقش مناسب براي دولت، ايجاد حمايتهاي لازم براي شرکتهاي بيمهاي بخش خصوصي و مشخص کردن شرايط عمومي بيمهنامه سيل از جمله مسائلي هستند که در کشورهاي مختلف بايد بررسي شوند. از اين رو در اين پژوهش برآنيم تا به مطالعه و بررسي برنامههاي بيمه سيل در پنج کشور امريکا، بريتانيا، فرانسه، استراليا و آلمان که در زمينه بيمه در حوزه سيل پيشرو هستند، بپردازيم.

طرح حاضر در 5 بخش تنظيم شده است:

در بخش اول کلياتي در خصوص طرح، ازجمله مراحل انجام طرح و اهداف مطرح شده است. در بخش دوم مباني نظري در خصوص سيل شرح داده شده است. در اين بخش توضيحاتي در خصوص تعريف سيل، انواع سيل، عوامل پيدايش سيل، مديريت سيل، بيمه سيل، چالشها و اصول بيمه سيل و نقش دولت در بيمه سيل بيان شده است. بهطور کلي سيل عموماً در مقياس بزرگ و وسعت جغرافيايي زياد رخ ميدهد و به لحاظ مالي خسارات مستقيم و غير مستقيم زيادي بر ساکنان مناطق در معرض سيل وارد ميکند. بهعلاوه داراي اثرات منفي بر توليد و اقتصاد خصوصاً محصولات کشاورزي است که ميتواند باعث شود تا آثار سيل بسيار دامنهدار شود. شيوههاي مختلفي براي مقابله با سيل وجود دارد. اقدامات سازهاي شامل ايجاد زيرساختهاي مهندسي و عمراني براي مقابله با سيل، ايجاد سيلشکنها يا افزايش ظرفيت رودخانهها و آبراهها که همگي با هزينههاي بالا قابل انجام است. اما اقدامات غيرسازهاي از جمله اقداماتي است که با هزينه کمتر اما با برنامهريزي درست قابل انجام است. براي مثال مديريت کاربري اراضي، سامانه هشدار سيل و ... از اين جملهاند. يکي از اين اقدامات غيرسازهاي معرفي بيمه سيل است. بيمه سيل يکي از ابزارهاي به اشتراک گذاشتن ريسک بين افرادي است که در معرض خطر سيل قرار دارند تا در هزينههاي مديريت سيل مشارکت داشته باشند که اين امر با پخش شدن هزينهها در زمان و در جمعيت خطرپذير صورت ميگيرد. برقراري بيمه سيل مستلزم استقرار يک سيستم عادلانه با حداقل هزينههاي جانبي است. با اين حال اين روش براي به اجرا در آمدن لازم است شرايط پنجگانهاي را تأمين کند. اين شرايط پنجگانه عبارتاند از همبستگي، ارزيابي ريسک، پايداري اقتصادي، تصادفي بودن و تشابه خطرات.

در بخش سوم به بررسي روند بلاياي طبيعي در جهان و قارههاي مختلف پرداخته شده است. بررسيهاي صورت گرفته طي بازه زماني 1980 تا 2018 نشان ميدهد که بيشترين فراواني در بين انواع بلاياي طبيعي در جهان مختص سيل ميباشد. همچنين در اين بخش روند سيل در کشورهاي مختلف و ايران بررسي شده است که ايران در بين 189 کشور از نظر سيلخيزي رتبه دوازدهم را به خود اختصاص داده است و سيلخيزترين کشورها به ترتيب چين، هند، اندونزي و امريکا ميباشند.

در بخش چهارم طي مطالعه تطبيقي صورت گرفته، طرحهاي بيمه سيل در کشورهاي منتخب بررسي شدهاند. بررسيها نشان ميدهد که سطح توسعه بازار بيمه سيل در کشورهاي مختلف متفاوت است. در برخي کشورها بخش خصوصي توانمندتر از برخي کشورهاي ديگر است و در برخي کشورها دخالت دولت بيشتر از ساير کشورها است و ميزان دخالت مستقل از توسعه بازار بيمه سيل ميباشد. بيمه سيل به اشکال مختلف در کشورهاي مختلف ارائه شده است. بيمهنامه ممکن است بهصورت مستقل ارائه شود يا به صورت پوشش اضافي در بيمهنامه اصلي با ساير خطرات، يا از طرف دولت کمک براي جبران خسارتها انجام گيرد و يا متکي بر مکانيزم بازار باشد.

مطالعات نشان ميدهد که براي ارائه بيمه سيل رويکردهاي متنوعي ميتواند کارساز باشد: در برخي کشورها پوشش جامع و اجباري سيل بهطور متمرکز ارائه شده است؛ در برخي کشورهاي ديگر، بيمه سيل بهعنوان يک گزينه اختياري ارائه ميشود؛ با توجه به اينکه بيمه سيل در بسياري از کشورها، بازار مخصوص به خود را يافته و شناخت هر بازاري از طريق مشخصههاي آن امکانپذير است، در اين طرح سعي شده است که مشخصههاي بازار بيمه سيل در کشورهاي پيشرو در بيمه سيل بررسي و شناسايي شوند. از جمله مسائل و سؤالاتي که در بازار هر کشور بررسي ميشوند و بررسي آن اهميت دارد عبارتاند از نقش بخش خصوصي و دولتي در اين بازار، طراحي انتخاب (از جمله اجباري يا اختياري بودن بيمه، تعيين قيمت و ... )، ارتباط بين بيمه و تلاشهاي کاهنده ريسک و ساير مشخصههايي که تفاوتها و شباهتها را در بين کشورهاي مختلف توضيح ميدهد.

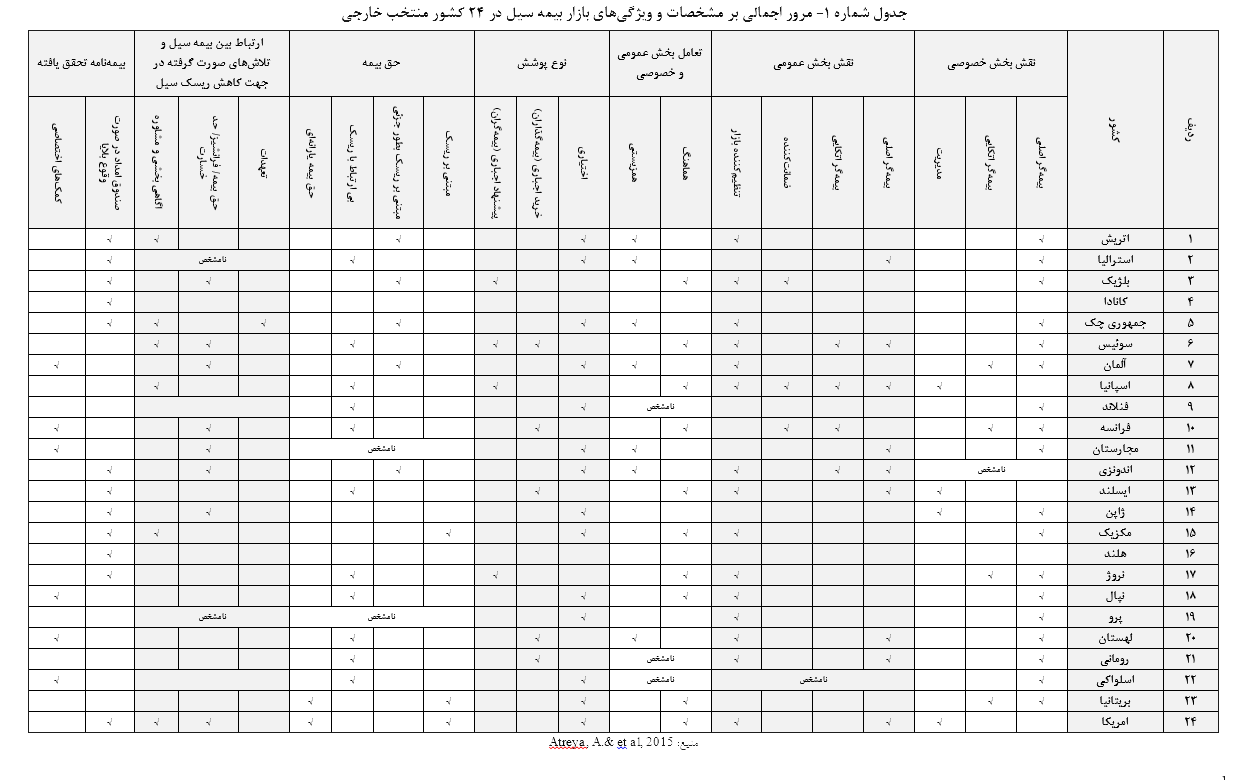

در جدول زير مشخصات و ويژگيهاي بازار بيمه سيل در بيست و چهار کشور منتخب به طور اجمالي بررسي شده است. همانطور که مشاهده ميشود:

- در اکثر کشورهاي بررسي شده، بخش خصوصي به عنوان بيمهگر اصلي نقش بازي ميکند؛ اگرچه بيمه سيل ميتواند بهصورت کاملاً خصوصي و يا کاملاً دولتي باشد با اين حال عملاً، بيشتر راهحلها شامل برخي تلاشهاي مشارکتي و همکاري بين بخشهاي خصوصي و دولتي است و موفقيت بيمه سيل بستگي به مشارکت دولت و صنعت بيمه خصوصي دارد.

- در چهار کشور آلمان، فرانسه، نروژ و بريتانيا، بخش خصوصي فعاليت اتکايي هم انجام ميدهند؛ از آنجا که بخش خصوصي در برخي از کشورها تخصص و ظرفيت لازم را براي بيمه نمودن خطرات فاجعهآميز دارا ميباشند، دولتها نيز ميتوانند نيازهاي بيمهاي خود را از بخش خصوصي خريداري کنند. اين امر بخش دولتي را قادر ميسازد هزينههاي فاجعه را قبل از وقوع فاجعه تأمين کند.

- از بيست و چهار کشور منتخب در چهارده کشور، سيل به صورت اختياري تحت پوشش قرار ميگيرد؛ اگرچه بيمه اجباري مزاياي متعددي از جمله افزايش ضريب نفوذ و کاهش انتخاب نامساعد يا کژگزيني را دارد اما با اين حال برخي موانع از جمله اينکه آيا تعهد و الزام براي حفاظت از خود فرد، قانوني است يا خير و يا اين که دولت قادر به ملزم کردن افراد براي عملي بر خلاف ميل و اراده افراد جامعه ميباشد يا خير وجود دارد.

الزام به اجبار ميتواند معطوف به سمت عرضه نيز باشد، يعني شرايطي که شرکتهاي بيمه ملزم به ارائه بيمه ميباشند؛ فرآيندي که در بلژيک، اسپانيا، نروژ و سوئيس انجام ميشود.

- در بين کشورهاي مورد مطالعه به جز سه کشور آمريکا، مکزيک و بريتانيا، حق بيمه به دلايل متعددي از جمله عدم دسترسي به نقشههاي دقيق پهنهبندي سيل، به عنوان بزرگترين محدوديت و مانع، پيشروي بيمهگران براي تعيين حق بيمه مبتني بر ريسک، بيارتباط با ريسک، به صورت جزئي مبتني بر ريسک يا به صورت يارانهاي مشخص شدهاند.

در بخش پنجم نيز پيشنهاداتي در زمينه بيمه سيل مطرح شده است. در حاليکه مطالعات موردي کشورهاي مختلف نشان ميدهد که امکان بيمه نمودن سيل وجود دارد، اما هنوز هم پتانسيل براي بهبود وضعيت بيمه سيل وجود دارد. از آنجائيکه پيشگيري از خطر و انتقال خطر روشهاي مختلفي دارد و بازيگران زيادي در آن دخالت دارند، مهمترين و مؤثرترين طرحهاي بيمه سيل، آن برنامهاي است که در آن ارتباط فعال و مداوم بين صنعت بيمه و سازمانهاي دولتي مربوطه براي مقابله با سيل وجود داشته باشد. با وجود اينکه بخش خصوصي در کشورهاي توسعهيافته نقش مهمي در ارائه بيمهنامه سيل بازي ميکند اما در کل مشاهده ميشود که بسياري از شرکتهاي خصوصي تمايلي به معرفي بيمه سيل ندارند چرا که نا اطميناني و نوسان در آن بسيار بالا است. به همين خاطر دولتها در ساير کشورها نقش مهمي در ارائه بيمه سيل دارند. برخي اقدامات دولت در زمينه بيمه سيل شامل حمايت از بيمهگران از طريق ايجاد بسترهاي اطلاعاتي از جمله نقشه خطر سيل، ايجاد مشارکت عمومي در زمينه سرمايهگذاري در بيمه سيل و تنظيمگري بازار بيمه سيل ميباشد. بنابراين موفقيت بيمه سيل بستگي به مشارکت دولت و بخش خصوصي صنعت بيمه دارد.

اگر پوشش بيمه مبتني بر ريسک ارائه شود، برنامه بيمههاي اجباري عادلانهتر خواهند بود، زيرا افرادي که داراي ريسک سيل پايينتري هستند، براي پوشش سيل هزينه کمتري پرداخت ميکنند، در حاليکه کساني که با خطر سيل بالاتري مواجه هستند قيمتهاي بيشتري پرداخت خواهند کرد.

از روشهاي مختلف موجود در کشورهاي سراسر جهان، رويکرد انگلستان براي بيمه سيل يکي از بهترين نمونههايي از مشارکت مؤثر است که مسئوليتهاي بين صنعت بيمه، دولت و افراد به وضوح تعريف شده است. با اين حال، سيستمهاي اختياري تنها در صورتي کار ميکنند که اطلاعات دقيق در مورد خطر سيل در دسترس باشد و حق بيمه براي ريسکهاي بالا برآورد شود. هزينه بالاي بيمه سيل در مناطق با ريسک بالا، انگيزه کمي به مالکان املاک براي خريد بيمه سيل ميدهد. از سوي ديگر، افرادي که در معرض ريسک کم قرار دارند، حق بيمه بسيار کمي پرداخت ميکنند بنابراين هر صاحب ملکي ميتواند به راحتي آن را خريداري کند.

با توجه به تجربه کشورها و سيستمهاي مختلف بيمه سيل در آنها، براي طراحي بيمه سيل در ايران بايد به اين سؤالات پاسخ داده شود. اينکه بيمه سيل خصوصي باشد يا دولتي، اختياري باشد يا اجباري، حق بيمه آن مبتني بر ريسک باشد يا يکنواخت. در کشورهايي که بازار بيمه سيل به اندازه کافي توسعه نيافته است دولت ميبايست نقش فعالتري داشته باشد، لذا پيشنهاد ميشود طراحي و اجراي بيمه سيل در ايران توسط بخش دولتي صورت گيرد چرا که اين پوشش بيمهاي بدون برنامه کمکهاي دولتي امکانپذير نميباشد.

در رابطه با اجباري بودن بيمه سيل، به نظر ميرسد به دليل وجود اطلاعات نامتقارن بين بيمهگر و بيمهگذار و همچنين عدم لحاظ ريسک سيل در تصميمات ساکنين مناطق در معرض خطر سيل، اجباري بودن بيمه سيل براي مناطق با ريسک بالا از طريق بيمهنامههاي مستقل باعث ميشود هم پديده انتخاب نادرست رخ ندهد و هم انتخابها و تخصيص منابع به شکل بهينهتري صورت گيرد. در صورت تهيه نقشه ملي ريسک سيل توسط دولت، امکان برقراري حق بيمه مبتني بر سيل امکانپذير است در غير اينصورت، نرخ حق بيمه يکنواخت باعث ميشود بخشي از ريسکهاي منطقهاي توسط منطقه ديگر پوشش داده شود و اين موجب انحراف از وضعيت بهينه ميشود.

البته شايان ذکر است در خرداد ماه سال 1395 لايحه تأسيس صندوق همگاني بيمه حوادث طبيعي در مجلس شوراي اسلامي وصول شد و نهايتاً پس از برخي کش و قوس با شوراي نگهبان دو مرحله به تصويب مجلس شوراي اسلامي قرار گرفت و در مرحله دوم برخي ايرادات و مغايرتها با قانون اساسي توسط شوراي نگهبان در آبان ماه 1395 گرفته شد که به نظر ميرسد رفع شده است که با شروع به فعاليت صندوق مزبور، پوشش تکميلي براي بيمه سيل توسط شرکتهاي خصوصي بيمهگر اهميت بسياري خواهد يافت.