برنامه ایجاد زیست بوم نوآوری در صنعت بیمه

دکتر مینا رنجبرفرد(عضو هيات علمی دانشگاه الزهرا)

خلاصه مدیریتی

امروزه، بسیاری از شرکت های بیمه به دنبال ایجاد مزیت رقابتی از طریق نوآوری هستند که بـه اسـتفاده از یک محصول جدید، خدمت یا روش نو در رویه ها و کارکردهاي کسب وکار بیمه اشاره دارد. با توجه به اهمیت نوآوری در صنعت بیمه، استفاده از مفهوم زیست بوم نوآوری می تواند کمک کننده باشد.

مفهوم زيست بوم نوآوری، توجه جهانی را به خود جلب کرده است. زیست بوم نوآوری بعنوان یک مؤلفه ضروری برای تقویت قابلیت های نوآوری شرکت ها، صنایع، مناطق و کشورها در نظر گرفته شده است. زیست بوم ها، شبکه های مشتری محور هستند که از طریق آنها محصولات و خدمات توسط شرکت های مختلف ارائه می شود. تحقیقات مک کینزی نشان می دهد که تا سال 2025، 30 درصد تولید ناخالص داخلی (GDP ) جهانی توسط زیست بوم ها انجام خواهد شد. هفت تا از ده شرکت بزرگ (به لحاظ ارزش بازار) بازیگران زیست بوم هستند (علی بابا ، آلفابت ، آمازون ، اپل، فیس بوک، مایکروسافت و تنسنت ) و این موضوع به تنهایی قدرت دیجیتالی شدن را نشان می دهد. با بررسی اسناد بالادستی این حوزه همچون نقشه جامع علمی کشور و سایر اسناد مرتبط و با توجه به هدف گذاری دستیابی به 3 درصد بازار جهانی تا افق 1404 و فاصله زیادی که برای تحقق این هدف در کشور وجود دارد، به نظر می رسد تحقق اهداف نوآورانه صنعت بیمه کشور در راستای توسعه اقتصاد دانش بنیان نیازمند اتخاذ سیاست های کارآمدتری است. توسعه اقتصاد مبتنی بر دانش در غیاب یک زیست بوم نوآوری که بستر رشد و توسعه کسب وکارهای فناورانه و دانشی را مهیا می سازد، غیرممکن به نظر می رسد (گزارش ستاد توسعه فرهنگ علم، فناوری و اقتصاد دانش بنیان معاونت علمی، 1396) . بر این اساس شکل گیری زیست بوم نوآوری در حوزه بیمه از اهمیّت بسزایی برخوردار است. با این حال، طرح موضوع زیست بوم نوآوری در صنعت بیمه و بررسی ابعاد مختلف آن تا کنون انجام نشده است. لذا شناخت ویژگی ها، بازیگران و عوامل محرک (انگیزاننده)/موانع (عوامل بازدارنده) زیست بوم نوآوری بیمه به منظور کمک به توسعه این زیست بوم به عنوان بستر لازم برای شکل-گیری و توسعه فعالیت های نوآوری ضروری می باشد.

هنگام طرح مباحث توسعه در سیستم نوآوری باید توجه کرد که هیچ الگوی بهینه ای وجود ندارد که بتوان آن را در تمامی کشورها اجرا کرد و نتیجه مطلوب گرفت زیرا الگوی شکل گیری زیست بوم منحصربه-فرد بوده و قابل تقلید نیست. پس باید به دنبال اصول راهنمای هنجاری بود؛ الگویی که جهت مناسب حرکت را نشان دهد و بیشتر مبتنی بر انباشت دانش و مطالعه تجربه های دیگر کشورها بر اساس شناخت موانع موجود و ساختار کنونی کشور باشد. در این زمینه می بایست با نگاهی به تجربه های دیگر کشورها و مدل های مفهومی ارائه شده و با آگاهی و شناخت کامل برای توسعه نوآوری در کشور برنامه ریزی کرد. هدف از اجرای طرح پژوهشی حاضر، شناخت ویژگی های زیست بوم نوآوری بیمه در ایران، بازیگران این زیست بوم و نقش های آنان و همچنین تحلیل کاستی ها و مشکلات موجود در شکل گیری و توسعه این زیست بوم با تاکید بر عوامل انگیزاننده و بازدارنده بازیگران و ارائه راهکارهایی برای رفع مشکلات و توسعه زیست بوم می باشد.

در طرح پژوهشی حاضر ابتدا ویژگی های زیست بوم نوآوری از طریق مطالعه تعاریف مرتبط در ادبیات موضوع شناسایی شد و وجه تمایز آن با مفاهیم مشابه روشن گردید. سپس بر مبنای مطالعه ادبیات چارچوبی مشتمل بر بازیگران، ویژگی های زیست بوم، عوامل موفقیت و عوامل بازدارنده برای تحلیل زیست بوم نوآوری بیمه ساخته شد. سپس در بخش سوم، مطالبی پیرامون اولین پلتفرم زیست بوم بیمه آمریکا تحت عنوان "اینشوریتاس"، اولین شرکت بیمه آنلاین در چین و زیست بوم هاي مرتبط آن تحت عنوان "ژونگ ان" و همچنین شرکت "پینگ ان" و زیست بوم های مرتبط آن (در چین) ارائه شد تا درک بهتری نسبت به مفهوم زیست بوم نوآوری و نقش آن در حوزه بیمه ایجاد شود. سپس با در دست داشتن چارچوب تدوین شده، مصاحبه های میدانی با خبرگان موضوع انجام شد. در گام بعد متن مصاحبه ها با استفاده از روش های تحلیل داده های کیفی کدگذاری و تحلیل شد و در نتیجه سازه های مربوط به بازیگران، عوامل موفقیت/ عوامل بازدارنده و راهکارهای توسعه زیست بوم نوآوری بیمه نمایان شدند. در نهایت سازه های یافته شده از طریق ارسال پرسشنامه های تائیدی برای خبرگان و محاسبه ضریب CVR لاوشه اعتبارسنجی شدند. پس از یافتن پاسخ سوالات پژوهش، پیشنهاداتی برای توسعه زیست بوم بیمه به همراه یک نقشه راه کلی ارائه شده و در مورد سناریوهای توسعه زیست بوم نوآوری بیمه بحث شده است. به علاوه، پیشنهادهایی برای پژوهش های آتی ارائه شده است.

بر اساس نتایج حاصل از این طرح پژوهشی، در توسعه زیست بوم نوآوری بیمه باید توجه داشت که زیست-بوم نوآوری بیمه هم مانند سایر زیست بوم های نوآوری می بایست از یکسری ویژگی ها که در تعریف زیست-بوم نوآوری و وجه تمایز آن با سایر مفاهیم مشابه می گنجد، برخوردار باشد. با توجه به مطالعه ادبیات و انجام مصاحبه با خبرگان ویژگی نیست که بشود خاصا برای زیست بوم نوآوری بیمه قبل از شکل گیری آن مطرح کرد. لذا ویژگی های زیست بوم نوآوری بیمه همان مواردی باید باشند که در ادبیات این پژوهش به صورت کلی برای زیست بوم ها شناسایی شد. این ویژگی ها شامل موارد ذیل می باشند:

• ناهمگني

• تعامل داخلی و ارتباطات پویا

• انطباق و تکامل مشترک

• ماهیت پویا

• بدون مرز بودن

• دارای یک هسته مرکزی

• در برگرفتن کاربران نهایی

• ارائه خروجی سطح سیستم

• حاکمیت متمایز

• الگوی شکل گیری منحصر به فرد و غیرقابل تقلید

• فرهنگ کارآفرینی

علاوه بر ویژگی های زیست بوم نوآوری، انواع بازیگران این زیست بوم و نقش های آنها به طور مفصل در ادبیات موضوع بررسی شد. در مجموع پس از انجام تحلیل های مورد نیاز، بازیگران زیست بوم نوآوری بیمه، ماهیت، نقش ها و وظایف آنها پیشنهاد شد که خلاصه اسامی آنان در شکل زیر به تصویر کشیده شده است.

علاوه بر بازیگران، عوامل محرک (انگیزه ها) و عوامل بازدارنده (ضدانگیزه ها) توسعه زیست بوم نوآوری بیمه به شرح ذیل شناسایی و تائید شد و توضیحات لازم پیرامون آنها در متن گزارش ارائه شد.

• قوانین و مقررات

• سرمایه انسانی

• زیرساخت نرم افزاری

• فرهنگ سازمانی و ویژگی های شرکت های بیمه

• ساختار مدیریتی

• میزان توسعه یافتگی فناوری

• حاکیمت داده و داده های باز

• تعامل بازیگران

• برنامه ریزی و سیاست گذاری

• آموزش

• ویژگی های نهاد بالادستی و رگولاتور

• حمایت های مالی و سرمایه گذاری

• حمایت معنوی از مالکیت فکری و معنوی (ایده ها و طرح ها)

• مربی گری کسب و کار و بیمه (منتورشیپ)

• تحرک محیط رقابت

• ثبات سیاسی و اقتصادی

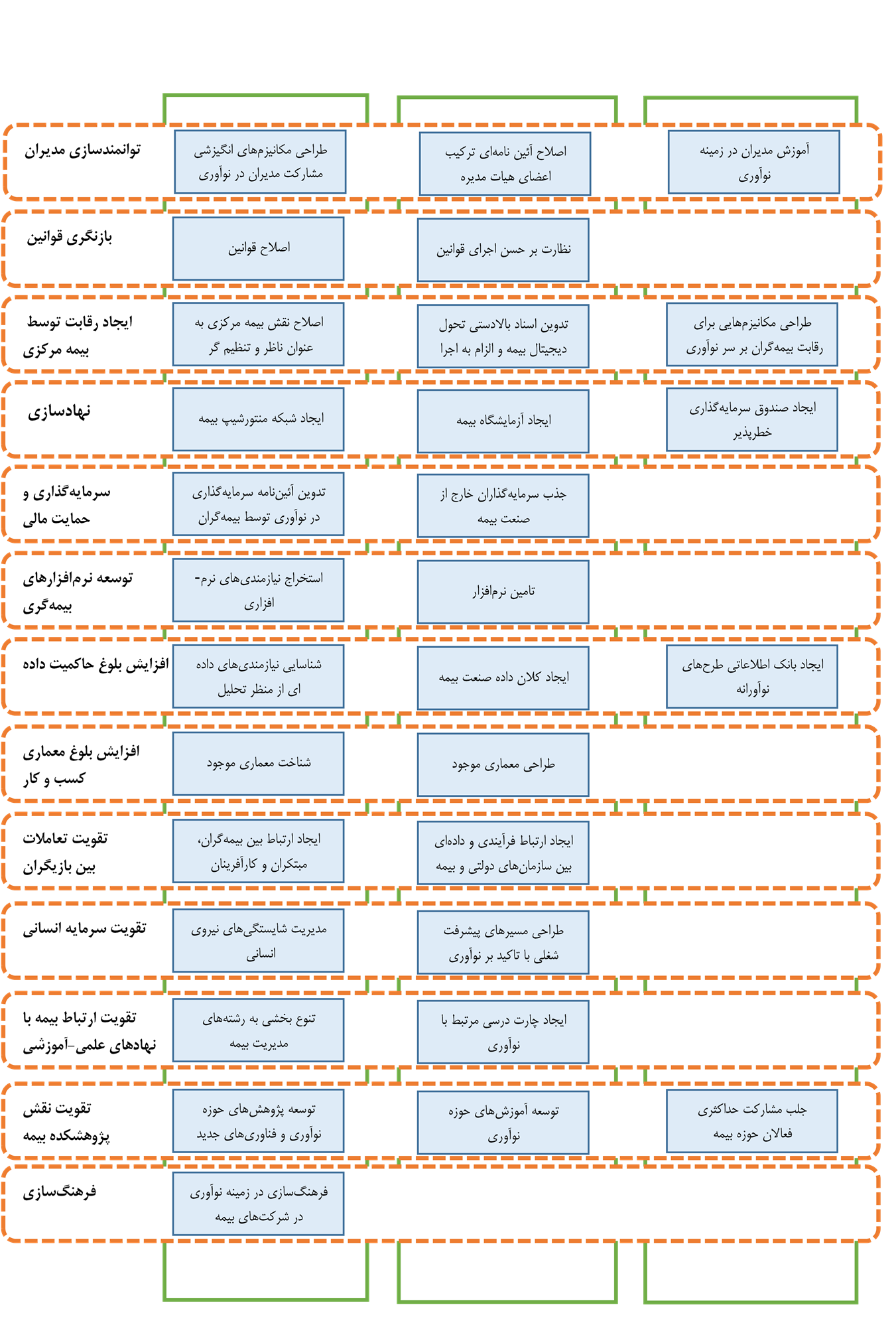

برمبنای نتایج به دست آمده پیرامون عوامل محرک/عوامل بازدارند، راه حل های زیر برای توسعه زیست-بوم نوآوری در حوزه بیمه پیشنهاد می شود. توضیح بیشتر این راه حل ها در فصل پنجم ارائه شده است.

• نهادسازی

• تقویت ارتباط صنعت بیمه با نهادهای علمي-آموزشی

• توانمندسازی مدیران صنعت بیمه با تاکید بر نوآوری

• تسهیل گری و پویاسازی محیط رقابتی توسط بیمه مرکزی

• تقویت تعاملات بین بازیگران

• ایجاد مراکز رشد و ارائه خدمات مربی گری

• بازنگری در قوانین و آئین نامه ها

• فرهنگ سازی

• سرمایه گذاری و حمایت مالی

• توسعه نرم افزارهای بیمه گری

• افزایش بلوغ حاکمیت داده و هوشمندی بیمه

• افزایش بلوغ معماری کسب و کار

• تقویت نقش پژوهشکده بیمه

• تقویت سرمایه انسانی

علاوه بر عوامل محرک (انگیزه ها) و عوامل بازدارند (ضدانگیزه ها) توسعه زیست بوم نوآوری بیمه که در بخش قبل شناسایی شدند، نکات دیگری نیز قابل طرح هستند که می توانند موفقیت زیست بوم نوآوری را تسهیل یا تسریع کنند و شامل لزوم شناخت دقيق نيازهاي مشتريان؛ تقويت مشارکت مشتري در ايجاد ارزش؛ ساده سازي هرچه بيشتر خدمات بیمه؛ توجه به نقش نماینده های بیمه و کارگزاران؛ و بالابردن پذيرش اجتماعي کارآفرينان می شود.

بر اساس راه حل های پیشنهادی مذکور، نقشه راه کلی توسعه زیست بوم نوآوری به صورت شکل زیر قابل ارائه است.

سناریوهای توسعه زیست بوم نوآوری بیمه

همانطور که در مطالعه ادبیات ذکر شد، انتظار می رود تا سال 2025، 12 زیست بوم متمایز و بزرگ حول نیازهای اصلی انسانی و سازمانی پدیدار شوند. بیمه می تواند به ارائه خدمات مرتبط با کاهش ریسک در هر یک از این 12 زیست بوم بپردازد. زیست بوم هایی که بیشتر به صنعت بیمه مربوط هستند شامل موارد ذیل می شوند. این زیست بوم ها مرزهای سنتی صنعت را برهم می زنند.

• اتومبیل متصل (اتومبیل مجهزشده به سنسورهای پیشرفته)

• شهر هوشمند

• خانه های متصل

• پوشیدنی های هوشمند

• مالی

• سلامت

• سفر

• سبک زندگی/سبک مصرف

شرکت های بیمه باید از فرصت ایجاد زنجیره ارزش دیجیتالی جدید استفاده کنند. آنهایی که این مهم را به درستی دریافت کنند، می توانند به منابع گسترده مشتریان جدید دسترسی پیدا کنند و آنهایی که چنین نکنند، با این خطر مواجه اند که در آینده خود را از زیست بوم هایی که روابط مشتریان را در اختیار خواهند داشت جدا ببینند. مشتریان انتظار دارند که خدمات ساده تر، یکپارچه تر و شخصی-سازی شوند. بازار بیمه ایران تاکنون با این مطالبات جدید مشتری همگام نبوده است. اگر این منفعل بودن ادامه پیدا کند احتمال دارد رقبای جدید از صنایعی مانند بهداشت، حمل و نقل و همچنین بازیگران دیجیتال و حتی استارت آپ های فین تک و اینشورتک آماده بهره برداری از فرصت ایجاد شده شوند. این مسابقه برای تعریف زیست بوم های دیجیتالی آینده بین شرکت های بیمه و سایر بازیگران در حال ایجاد است. به عنوان مثال در حوزه زیست بوم های اتومبیل های متصل، خانه های متصل، شهر هوشمند و پوشیدنی های هوشمند، بازیگران و فعالان حوزه IOT ممکن است زودتر از بیمه گران زیست بوم های خود را ایجاد کنند. در آنصورت شرکت های بیمه باید در مورد نقش خود در آن زیست-بوم ها تصمیم بگیرند. بیمه گران برای موفقیت در این زیست بوم ها می بایست بیش از پیش به ارزیابی ریسک و ارائه راه حل های بیمه ای شخصی شده به مشتریان خود بها بدهند. بیمه گران در هریک از این زیست بوم ها می بایست با بازیگران متعددی از جمله خرده فروشی های آنلاین و بازیگران دیجیتال موجود، شرکت های هواپیمایی، ارائه دهندگان خدمات مسکن و غیره متصل باشند.

شرکت های بیمه می بایست به ارزیابی اهمیّت هر زیست بوم و پیچیدگی شبکه آن بپردازند و در نهایت انتخاب کنند که کدام زیست بوم ها مورد علاقه شان می باشد. آنها باید در مورد نقش خود در هر زیست-بوم بیاندیشند و نقشه راه فنی خود برای حضور در هر زیست بوم را مشخص کنند. شرکت های بیمه در این زیست بوم ها سه سناریو پیش رو دارند:

1) صرفا در به زیست بومی که توسط سایر بازیگران بیمه ای یا غیربیمه ای ایجاد و رهبری می شود، بپیوندند و در آن مشارکت کنند.

2) نقش رهبر و هماهنگ کننده زیست بوم را داشته باشند.

3) در یک یا چند زیست بوم که خود را توانمندتر می دانند نقش رهبر را به عهده بگیرند و در سایر زیست بوم ها مشارکت کنند.

هر کدام از دو سناریوی رهبری یا مشارکت دارای مزایا و معایب خاص خود می باشد. مشارکت در سایر زیست بوم ها امکان دسترسی سریع به پایگاه های جدید مشتری را براي بيمه گران فراهم می کند. اما باید توجه داشت که دسترسی به مشتریان در این سناریو از طریق برند تجاری سازمان های دیگر خواهد بود که احتمالا برای مشارکت کننده مطلوبیت ندارد. به همین دلیل ممکن است مشارکت کننده برای استمرار حضور خود در زیست بوم دیگر، مجبور به رقابت بر اساس قیمت و شرایط بشود تا رقابت بر مبنای مشتری نوازی. اگر بیمه گران نتوانند مطابق سناریوی دوم زیست بوم های خود را ایجاد کنند و صرفا به مشارکت در زیست بوم های دیگران بپردازند، نقش آنها به ارائه دهنده پوشش ریسک و انجام-دهنده عملیات بیمه گری محدود خواهد شد.

سناریوی دوم مزایای بیشتری را در پی دارد اما انجام موفقیت آمیز آن دشوار است و همچنین هزینه-های ایجاد پلتفرم نیز قابل توجه است. این سناریو امکان توسعه بازار در حوزه های جدید را به رهبر می دهد. همچنین رهبر را قادر می سازد که به ارائه ارزش پیشنهادی گسترده تر از طریق ترکیب با ارزش پیشنهادی سایر بازیگران زیست بوم بپردازد. با این حال، جذب مشتریان، جذب شرکای قدر و ایجاد صرفه به مقیاس از مهم ترین چالش های مربوط به سناریوی دوم است. بیمه گرانی که مایل به پذیرش نقش رهبری در هریک از زیست بوم های فوق باشند، می بایست شروع به ایجاد پلتفرم های خود کنند. به عنوان مثال در زیست بوم سلامت پلتفرم هایی نیاز است که گستره ای از بیمارستان ها، پزشکان، بیماران، داروخانه ها و ... را به هم متصل نماید.

به علاوه، شرکت های بیمه می توانند از پتانسیل اینشورتک های موجود استفاده کنند. استارت آپ های بیمه ای غالباً دارای نقطه ضعف در تخصص بیمه، دسترسی به داده ها و بازار هستند. از طرف دیگر، پتانسیل داده ها در اختیار بیمه گران است. همچنین آنها دسترسی خوبی به بازار دارند و پایگاه مشتریان خود را دارند. این موارد می تواند به استارت آپ ها کمک کند تا ایده و فناوری خود را در سطح بالایی بکار بگیرند که به تنهایی برایشان مقدور نمی باشد. بنابراین، شرکت های بیمه می توانند از اینشورتک ها به در راستای اهداف خود استفاده کنند. به طور کلی در مورد اینشورتک ها، شرکت های بیمه می توانند یکی از سه گزینه خرید، کپی و یا همکاری را انتخاب کنند.

سرانجام به نظر می رسد بهتر است بیمه گران سناریوی سوم را انتخاب کنند یعنی با توجه به ظرفیت-های خود در یک یا چند زیست بوم رهبری کنند و در سایر زیست بوم ها مشارکت کننده باشند.

در هر صورت صرف نظر از اینکه شرکت های بیمه کدام یک از سناریوها را انتخاب کنند، نیاز به یک استراتژی پلتفرم دارند. آنها باید برای فعالیت در هریک از زیست بوم های فوق به تنظیم اهداف، استراتژی ها و برنامه های خود بپردازند.